金融一体課税制度のギャップを発見か!?

金融一体課税制度のギャップを発見か!?

過日、「2016年(平成28年)1月1日からの税制改正はご存知ですか?」を記載させて頂きましたが、その中で書きました、MRF、MMF、外貨建MMFの日々決算型投資信託において、制度をあらためて確認した結果、今回の税制変更を作った人たちと、実際に対応を行う証券会社との間でギャップがあると思いましたので、その内容を記載させて頂きます。

まず、日々決算型投資信託と言われる商品の特性について記載させて頂きます。

まず、日々決算型投資信託と言われる商品の特性について記載させて頂きます。

日々決算型投資信託は、名前のごとく毎日決算を行う投資信託のことです。

では、決算とはどのようなことが行われているかと言うと、一般企業と同様に資産・負債(収益・費用)を算定し、その結果、運用によって得られた収益(基準価額が元本を上回る金額)の全額を分配金(収益分配金)として受益者に支払うことを行っています。

ただし、ここで記載した商品は、収益分配金を日々貯めこみ、毎月の最終営業日に1か月分をまとめ、かつ、収益分配金に対する税金を差し引いたうえで再投資を行っています。

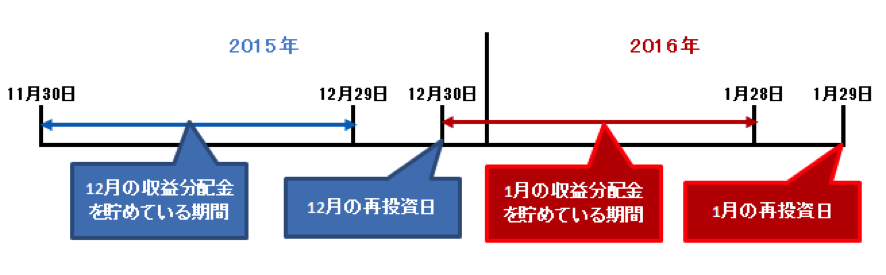

再投資される収益分配金の貯めこむ期間は『前月の最終営業日から当月の最終営業日の前日まで』となります。

では、実際に2015年12月の再投資と、2016年1月の再投資はどうなるかを以下に記載します。

再投資日は、毎月最終営業日ですので、2015年12月は、12月30日となり、2016年1月は、1月29日となります。

収益分配金の貯めこむ期間は、2015年12月の再投資分は、11月30日から12月29日、2016年1月の再投資分は、12月30日から1月28日となります。

イメージは以下の通りです。 上記のイメージを参照して、今回のギャップと思われる箇所に気づかれましたでしょうか?

上記のイメージを参照して、今回のギャップと思われる箇所に気づかれましたでしょうか?

今回、記載させて頂いている税制改正は2016年(平成28年)1月1日から制度が開始されます。

今回、記載させて頂いている税制改正は2016年(平成28年)1月1日から制度が開始されます。

また、日々決算型の収益分配金は前述した通り、日々出ており、1か月分をまとめて、当月の最終営業日に再投資しています。

従って、制度通りに2016年1月1日に当該商品が特定口座に入庫された場合、2015年12月30日、31日は一般口座分として収益分配金は課税対象となり、2016年1月1日から1月28日までの収益分配金は特定口座分から発生された分配金ですので、株式等と損益通算可能になるよう税計算をしなければなりません。

このように制度通りに行う場合は、太字でも記載しましたが、2016年1月1日に一般口座から特定口座にお持ちの商品残高が入庫された場合です。

ここで、みなさまに質問です! 今まで、取引されていた証券会社において、休日(非営業日)に日本の商品が移動した記憶がありますか?

今まで、取引されていた証券会社において、休日(非営業日)に日本の商品が移動した記憶がありますか?

(外国株等を取り扱っている証券会社においては、日本の休日でも海外は営業していますので、取引を行ったことはあると思いますが、株式の受渡日等は全て日本の営業日を基準にしていると思います。ご確認はお取引している証券会社の取引履歴等でご確認ください。)

そうなのです!!! ここが、現実とのギャップと思える箇所なのです。

ここが、現実とのギャップと思える箇所なのです。

どこがギャップかと言いますと、制度は2016年1月1日から開始されますが、実際、各証券会社の営業開始は2016年1月4日からなのです。

ここで、私なりに想像(所感)ですが、各社は2016年1月4日付で、残高を一般口座から特定口座に移すのではないかと思うのです。

ここで何が起きるかと言いますと、制度は2016年1月1日から開始され、みなさまの残高は2016年1月3日までには一般口座の残高となっており、その結果、2016年1月1日、2日、3日に出る収益分配金は、特定口座で損益通算されず、源泉徴収されることになり、その税金を還付してもらいたい場合は確定申告をしなければならなくなります。 現在の利回りはごくわずかであり、私のような庶民には、税金も徴収されないような収益分配金かもしれませんが、金額が大きくなると、実際は損益通算可能な税金が、確認申告しなければ戻ってこなくなる可能性があるのです。

現在の利回りはごくわずかであり、私のような庶民には、税金も徴収されないような収益分配金かもしれませんが、金額が大きくなると、実際は損益通算可能な税金が、確認申告しなければ戻ってこなくなる可能性があるのです。

ただし、2016年のトータル収益がプラスで終了するのであれば、もともと税金は支払わなければなりませんので、問題はありませんが、、、、、

このようなギャップについて、今後、各証券会社がどのような対応をするのか非常に注目です。

まず、日々決算型投資信託と言われる商品の特性について記載させて頂きます。日々決算型投資信託は、名前のごとく毎日決算を行う投資信託のことです。

では、決算とはどのようなことが行われているかと言うと、一般企業と同様に資産・負債(収益・費用)を算定し、その結果、運用によって得られた収益(基準価額が元本を上回る金額)の全額を分配金(収益分配金)として受益者に支払うことを行っています。

ただし、ここで記載した商品は、収益分配金を日々貯めこみ、毎月の最終営業日に1か月分をまとめ、かつ、収益分配金に対する税金を差し引いたうえで再投資を行っています。

再投資される収益分配金の貯めこむ期間は『前月の最終営業日から当月の最終営業日の前日まで』となります。

では、実際に2015年12月の再投資と、2016年1月の再投資はどうなるかを以下に記載します。

再投資日は、毎月最終営業日ですので、2015年12月は、12月30日となり、2016年1月は、1月29日となります。

収益分配金の貯めこむ期間は、2015年12月の再投資分は、11月30日から12月29日、2016年1月の再投資分は、12月30日から1月28日となります。

イメージは以下の通りです。

上記のイメージを参照して、今回のギャップと思われる箇所に気づかれましたでしょうか?

今回、記載させて頂いている税制改正は2016年(平成28年)1月1日から制度が開始されます。また、日々決算型の収益分配金は前述した通り、日々出ており、1か月分をまとめて、当月の最終営業日に再投資しています。

従って、制度通りに2016年1月1日に当該商品が特定口座に入庫された場合、2015年12月30日、31日は一般口座分として収益分配金は課税対象となり、2016年1月1日から1月28日までの収益分配金は特定口座分から発生された分配金ですので、株式等と損益通算可能になるよう税計算をしなければなりません。

このように制度通りに行う場合は、太字でも記載しましたが、2016年1月1日に一般口座から特定口座にお持ちの商品残高が入庫された場合です。

ここで、みなさまに質問です!

今まで、取引されていた証券会社において、休日(非営業日)に日本の商品が移動した記憶がありますか?(外国株等を取り扱っている証券会社においては、日本の休日でも海外は営業していますので、取引を行ったことはあると思いますが、株式の受渡日等は全て日本の営業日を基準にしていると思います。ご確認はお取引している証券会社の取引履歴等でご確認ください。)

そうなのです!!!

ここが、現実とのギャップと思える箇所なのです。どこがギャップかと言いますと、制度は2016年1月1日から開始されますが、実際、各証券会社の営業開始は2016年1月4日からなのです。

ここで、私なりに想像(所感)ですが、各社は2016年1月4日付で、残高を一般口座から特定口座に移すのではないかと思うのです。

ここで何が起きるかと言いますと、制度は2016年1月1日から開始され、みなさまの残高は2016年1月3日までには一般口座の残高となっており、その結果、2016年1月1日、2日、3日に出る収益分配金は、特定口座で損益通算されず、源泉徴収されることになり、その税金を還付してもらいたい場合は確定申告をしなければならなくなります。

現在の利回りはごくわずかであり、私のような庶民には、税金も徴収されないような収益分配金かもしれませんが、金額が大きくなると、実際は損益通算可能な税金が、確認申告しなければ戻ってこなくなる可能性があるのです。ただし、2016年のトータル収益がプラスで終了するのであれば、もともと税金は支払わなければなりませんので、問題はありませんが、、、、、

このようなギャップについて、今後、各証券会社がどのような対応をするのか非常に注目です。